当前位置:

当前位置:2024年中国塑料加工专用设备行业产量、竞争局势分析及未来市场发展的新趋势预测

原标题:2024年中国塑料加工专用设备行业产量、竞争局势分析及未来市场发展的新趋势预测

2024年中国塑料加工专用设备行业产量、竞争局势分析及未来市场发展的新趋势预测

报告发布方:中金企信国际咨询《全球及中国塑料加工专用设备行业专项调研及投资规划指导可行性预测报告(2024版)》

1)中金企信国际咨询(全称:中金企信(北京)国际信息咨询有限公司)为国家统计局涉外调查许可单位&AAA企业信用认证机构,致力于“为企业战略决策提供行业市场占有率认证&证明、产品认证&证明、项目可行性&商业计划书专业解决方案”的专业咨询顾问机构。

2)截止2023年中金企信国际咨询已累计完成各类咨询项目15万余例(其中完成:定制/专项调查项目数量25000+例。项目可行性&商业计划书42000+例。行业研究报告83000+例。),各类市场占有率&市场占有率认证&证明项目3200+例,专精特新&小巨人认证&单项冠军证明项目2900+例,行业地位&品牌认证&服务项目2000+例,销售排名&领先认证&证明项目1500+例),为2.3万+不相同的领域公司可以提供专业、权威的三方认证服务。

3)专精特新“小巨人”&单项冠军市场占有率、市场排名认证服务-中金企信国际咨询。

4)项目可行性报告&商业计划书专业权威编制服务机构-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

5)中金企信国际咨询定制服务-依托自建数据库、专业自建调研团队及官方&各领域专家顾问、国内外官方及三方数据渠道资源等为各领域客户提供专属定制类全套解决方案。

《小巨人&单项冠军市场占有率:塑料加工专用设备行业全球及中国近三年市场占有率研究报告(2024版)》

《全球及中国塑料机械行业市场占有率分析及竞争战略评估预测报告(2024版)》

《制造业单项冠军市场占有率认证-塑料机械行业TOP企业市场占有率专项评估报告(2024版)》

塑料机械是塑料加工工业中所用的各类机械和装置的总称,是用于进行流体和固体输送、分离、破碎、磨碎以及干燥等工序的通用性机械设备。塑料机械按塑料制品生产的全部过程,可分为塑料配混机械、塑料成型机械、塑料二次加工机械和塑料加工辅助机械或装置等四大类。

其中,塑料配混机械用在所有形式的塑料配混料的制造,包括筛选机、破碎机和研磨机等;塑料成型机械用于塑料半制品或制品的成型,包括压塑机、注塑机、挤塑机、吹塑机、压延机、滚塑机、发泡机等;塑料二次加工机械用于塑料半制品或制品的再加工和后处理,包括热成型机、真空蒸镀机、印刷机等;塑料加工辅助机械或装置用以实现塑料工艺流程的合理化,包括自动计量供料装置、边角料自动回收装置、自动测厚装置和原材料输送和贮存设备等。

随着高分子复合材料性能持续不断的发展突破,受到广泛应用,中国塑料机械工业作为在航空航天、国防、石化、电子、光电通讯、生物医疗、新能源、建筑材料、包装、电器、汽车及交通、农业和轻工业等国民经济各领域提供重要装备的产业,发展前途极其广阔,在专用设备制造业中占据很重要的地位。

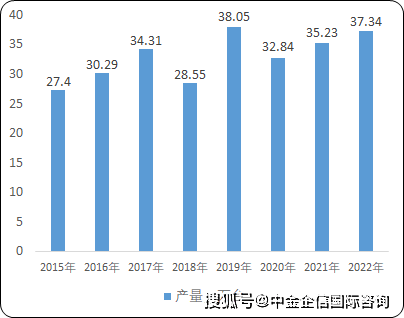

统计多个方面数据显示:2011年到2022年,全国规模以上塑机企业从330家发展到568家,年复合增长率为5.06%,塑机公司数、规模发展良好,行业呈现“又稳又快”发展形态趋势。从装备产量上看,2022年我国塑料加工专用设备产量为37.34万台,同比增长5.99%,预计2023年产量将达38.99万台。中国塑机生产大多分布在在浙江和广东两地,2021年,浙江和广东塑机产量占全国占比分别是39.13%和16.99%。

根据《2020年中国塑料机械工业发展报告》,2020年全国塑机企业年营业收入突破810亿元,同比增长近25%;总利润85.72亿元,同比增长49%;营收利润率10.58%,比2019年高1.73%。根据中国塑料机械工业协会公布数据,2022年中国塑料机械行业主要经营业务收入在914亿元左右,同比增加10.11%。2011年至2022年,11年来中国塑机行业营收年复合增速达6.85%,行业发展迅速。

从全球来看,以德国为代表的欧洲塑机企业走高端精密路线,产品技术上的含金量和附加值高,几乎垄断高端市场。相较于欧美及日本等市场,我国高端塑料机械研发及国产化发展空间较大。近年来,随着海天、伊之密等头部塑机企业在高端市场中发力,我国塑机行业逐步缩小国际差距,海外市场之间的竞争力逐年上升,塑机出口额持续攀升。

根据海关总署统计数据,2022年中国出口塑料机械33.04亿美元,同比下降12.26%,相比2020年增长16.55%;进口金额19.81亿美元,同比下降8.33%,相比2020年增长11.49%,贸易顺差达13.23亿美元,同比下降17.54%,相比2020年增长25.05%。2023年1-5月,中国大陆塑料机械进出口总额45亿美元。其中,进口额15亿美元,同比增长19%;出口额30亿美元,同比增长11%。2023年1-5月,中国大陆从56个国家或地区进口塑料机械,并向199个国家或地区出口塑料机械,进口来源地前10位为日本、德国、韩国、奥地利、意大利、美国、法国、中国台湾、瑞士、加拿大,出口前10大市场为越南、印度、美国、俄罗斯、土耳其、泰国、墨西哥、印度尼西亚、日本、德国。

(2)市场竞争局势分析:目前,全球塑料机械主要生产国有德国、奥地利、中国、日本、韩国、加拿大等。发达国家凭借其技术积累和人才优势,引领全球塑料机械行业的发展。欧洲是全球塑机领先技术的象征,全球超过45%的塑料机械专利由欧洲公司所拥有。德国、奥地利、日本等国的塑机企业专注高端精密大型塑料机械市场,设备效率高、制成品精度高、常规使用的寿命长,以其良好的口碑和领先的技术水平,长期在高端塑机市场占据主导地位。

我国塑料机械行业门类齐全、基础牢固、技术水平较先进,产量连续20年位居世界第一。我国既是全球最主要的塑料机械生产国家,又是重要的使用国家,在全球塑料机械市场具有举足轻重的地位。我国塑料机械优势企业经过多年学习、创新,不断缩小与欧洲机械制造强国的技术差距。由于我国塑料机械生产技术成熟、产品性能好价格低,在国际中端市场上逐渐具备竞争力。近年来,随着我们国家塑机企业不断缩小国际差距,海外市场竞争力逐年上升,国产设备“进口替代”效应日益显著,市场竞争力不断增强。

就泡塑机械细分行业而言,我国泡塑机械行业大多分布在在浙江,虽然业内公司数众多,但是大多数企业规模较小,技术水平不高,主要在低端设备市场进行价格竞争。根据中国塑协EPS[2023]018号《关于杭州方圆塑机股份有限公司产品市场占有率及排名情况的证明》,企业主导产品“泡沫塑料机械系列”在全国细致划分领域中市场占有率达到30%,国内排名为第1位。另外,据公司估计,泡塑机细分行业内年产值达3000万以上的企业仅5家左右,行业市场集中度较高。与国际市场相比,国内泡塑机械市场行情报价竞争激烈,产品附加值较低,随着下游客户对机械质量、产品精度等要求的提升,小规模生产商的市场空间将日益缩小,行业将逐渐整合。

(4)行业发展的新趋势:我国塑料机械行业始于上世纪五十年代末,经过60多年发展,中国塑料机械行业已形成了以科学技术创新为先导、门类齐全、具有世界规模最大和较领先水平的产业体系。据中国塑料机械工业协会统计,中国塑料机械产量已连续20年位居世界第一,是进入21世纪以来中国机械工业中增长最快、利润率最高的行业之一。中国塑料机械产量占世界比重已超过50%、出售的收益占比约为35%,在全球市场上具备极其重大影响力。

从宏观经济看,制造业存在复苏预期。2022年我们国家的经济受多重超预期因素冲击,需求收缩、供给冲击、预期转弱、增速放缓,经济下降带来的压力较大。随国家出台一系列刺激性政策,制造业投资在出口增长较快的现状和政策扶持下具有一定韧性,2022年1-10月制造业固定资产投资完成额同比增长9.7%,保持可观增速。回顾历史,制造业景气度呈现3~4年周期波动,上行周期约22~25个月,下行周期约17~18个月。目前本轮制造业景气度及库存周期均处于筑底阶段,预期当前时点制造业景气度底部已现,未来有望迎来需求反转。塑料机械行业作为装备制造业,为国民经济各部门提供工作母机、带动相关产业高质量发展,制造业需求复苏将为塑料机械行业带来新一轮需求量开始上涨周期。

从政策上看,本行业发展拥有非常良好的外部政治环境。塑料机械行业属于我国政策大力扶持的行业之一,根据《战略性新兴起的产业分类(2018)》,公司所处塑料加工专用设备制造为重大成套设备制造产业,属于智能制造装备产业,是国家重点扶持的战略性新兴起的产业。塑料机械行业受到国家发改委、工信部《产业关键共性技术发展指南(2011年)》《工业公司技术改造升级投资指南(2019年版)》《“数控一代”装备创新工程》《重大技术装备自主创新指导目录》《首台套重大技术装备推广应用指导目录》《中国制造2025》等政策关怀,《规划纲要》明白准确地提出发展战略性新兴起的产业,加快壮大新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等产业。

从产业链上看,终端市场的蓬勃发展使得塑料机械的未来市场发展的潜力愈发广阔。EPS泡沫塑料机械及少量EPP机械,所在细分行业的终端应用领域主要为使用EPS、EPP等材料的建筑、包装、物流等行业。EPS材料因其轻质、保温性能好、隔绝声音的效果好、缓冲和吸震性能强等特点,被大范围的使用在隔音板、保温板、屋顶板、墙体板等建筑行业,家电、陶瓷、家具的包装行业,生鲜、疫苗等低温储存商品的冷链运输行业,还可用于制作汽车座椅、头盔以及模型等。EPP材料具备优异的抗震吸能性能、耐热性、耐化学品性、耐油性和隔热性,安全环保。相比与EPS,EPP具有更高的机械强度,主要使用在在汽车轻量化制造、高端包装物流、热绝缘等领域。

根据《中国塑料加工业2021年度发展报告》,2021年全年全国塑料制品行业汇总统计企业累计完成产量8003.98万吨,同比增长5.94%,其中泡沫塑料制品产量262.98万吨,同比增长1.36%;2021年全国塑料制品行业规模以上企业营业收入22264.46亿元,同比增长12.76%,泡沫塑料制造主要经营业务收入930.83亿元,同比增长15.19%。塑料制品行业总体及泡沫塑料制造细分行业的产量及营收增长情况较好,行业发展前途乐观。

根据EPS专委会提供数据,2021年全球EPS用量增速约为5%,亚太(中国)市场的迅速增加。全世界内,EPS应用的最大领域是建筑行业,约占全球总消费量的47%,未来五年全球隔热保温材料预计增速达4.7%。近五年国内EPS建筑用量平均增速为3.92%,随着双碳政策的推进,EPS材料在建筑节能的需求量将进一步增加。另外,国内EPS的应用场景预期将进一步拓展,当前国内建筑行业对EPS板材的应用主要局限于北方地区的外墙保温,根据德国、韩国等国家的应用经验,EPS板材在装修用复合装饰板、室内保温和地板隔音方面还有非常大的发展空间。从境外市场来看,随着发展中国家的城市化进程不断推进,战后、灾后地区重建,EPS板材将在城市基建、产业链配套等方面发挥重要作用。

根据EPS专委会提供数据,2022年全年EPS泡沫树脂活跃产能为677万吨,2017年到2022年,产能年平均增速达13%,2023年预期新增产能174万吨。当前EPS产能存在过剩情况,但一方面市场对EPS的需求仍在增加,且制造业向东南亚、北非、南美等地区迁移将对配套产业、装备形成大量需求,另一方面,由于装备技术变革、产品应用场景转换,老旧机械存在生产效率低、不适配市场需求的问题,不会对EPS专用塑机的增量需求产生替代效应,预期EPS生产厂商仍存在比较大采购新设备、置换旧设备的需求。根据2023年1-7月新增EPS产能项目推算,预计国内新增预发机需求182台,自动成型机1259台,板材成型机59台,切割机210台,市场对EPS塑料机械需求稳健,仍存在较大新增、置换需求。

另外,虽然囿于高分子聚合材料的传统劣势,EPS材料的使用某些特定的程度上受到各国、各地环保政策的限制,但目前市场上尚无像EPS材料一样价格低、性能优异的环保替代产品。作为潜在替代品,EPP材料环保无毒、可回收,是目前增长最快、最为环保的抗压缓冲隔热材料,但由于生产所带来的成本较高,目前仅被应用于汽车制造、高端体育用品和食品包装等方面;纸浆模塑材质可降解,但在纸浆生产环节仍存在严重的环境污染。因此EPS材料需求仍将继续增加,这将继续推动EPS生产装备的市场需求。

最后,从研发技术前景上看,《智能制造发展规划》等文件提到将开展行业智能化改造升级行动,在装备制造领域满足提升产品可靠性和高端化发展等需要,开发面向特定场景的智能成套生产线以及新技术与工艺结合的模块化生产单元;建设基于精益生产、柔性生产的智能车间和工厂;全力发展数字化设计、远程运维服务、个性化定制等模式。政策文件对制造业智能化改造升级的支持意味着,未来中国制造业生产设计都将与5G通讯技术、物联网、大数据、高档数字控制机床、工业机器人、智能仪器仪表等新技术相结合,新业态、新模式会不断涌现,在细分行业层面上,将推动塑料机械制造技术快速、跨越式发展。

2020年中国塑料机械行业专利年申请量达到1060件,2021年为786件。总体上看,业内企业重视设计、研发投入,近年来相关专利申请数量呈上涨的趋势,行业内研发氛围浓厚,研发能力逐步提升,塑料机械朝着精密化、节能化、智能化以及多功能集成等方向健康发展。随着塑料机械有关技术的进步革新,国内塑料机械制造企业不断应用先进的技术和设备,广泛采用现代化管理方法和先进制造生产模式,在国内外市场的竞争力与影响力将不断的提高。